医療費控除

医療費控除

保険外治療でかかった費用は医療費控除の対象となります。

保険外治療でかかった費用は医療費控除の対象となり、税務署への簡単な確定申告でお金が戻ってきます。矯正歯科治療やインプラントなど保険きかない治療費を計算する際には、費用負担軽減のためにも、ぜひこのことを念頭においてお考えください。

医療費控除とは

医療費控除とは、一年間に支払った医療費が10万円以上だった場合 (年収によっては10万円以下でも可)に適用され、医療費が税金の還付、軽減の対象となる制度です。

本人の医療費のほか家計が同じ配偶者や親族の医療費も対象となります。共働きの夫婦で妻が扶養家族からはずれていても妻の医療費を夫の医療費と合算できます。

医療費の領収書等を確定申告書に添付するので、領収書等は大切に保管しておいてください。

医療費控除の対象となる金額

医療費控除の対象となる金額は下記の計算額になります。

1.医療費控除の対象となる金額

医療費控除の対象となる金額がマイナスの場合は医療費控除とはなりません。

医療費控除額は最高200万円まで

2.実際に支払った医療費の合計額

医療費控除は、医療機関での「治療」にかかった費用に対する控除のため、審美歯科治療などは、控除対象外のものもございます。事前にご確認ください。

3.保険金などで補てんされる金額

(例) 生命保険契約などで支給される入院費給付金、健康保険などで支給される療養費、家族療養費、出産育児一時金など

4.10万円

(注) その年の所得金額の合計額が200万未満の人はその5%の金額

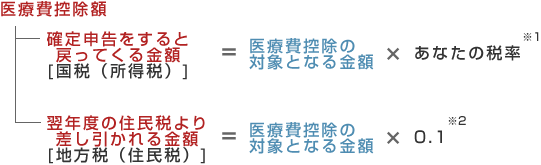

医療費控除の対象となる金額を基にして、実際の医療費控除額を算出します。

1.あなたの税率

| 課税対象 | ~195万円 | ~330万円 | ~695万円 | ~900万円 | ~1800万円 | ~1800万円越 |

|---|---|---|---|---|---|---|

| 税率 | 5% | 10% | 20% | 23% | 33% | 40% |

所得税率は所得が多いほど高くなりますので、高額所得者ほど還付金は多くなります。

2.住民税

課税対象となる所得に関わらず10%となります。

医療費控除を受ける条件

- 本人または家族(生計をともにする配偶者やその他の親族)のために支払った医療費であること。

- 1年間(その年の1月1日から12月31日まで)に支払った医療費が10万円以上であること。

- 共働きの夫婦で妻が扶養家族からはずれていても、妻の医療費を夫の医療費と合算できます

交通費も医療の対象に

院までの交通費も控除の対象となります。日時・病院名・交通費・理由を控えておいてください。

※車で通った場合のガソリン代・駐車場代は控除の対象となりません。ご注意下さい。

Staff Interview

理事長 上村英之

Staff Interview

矯正医師 遠藤則和

Staff Interview

口腔外科担当 西原昇

Staff Interview

衛生士 鈴木麻里子